Zwrot składki zdrowotnej otrzymanej w 2025 roku, a skutki podatkowe

W 2025 roku część przedsiębiorców otrzymała zwrot nadpłaconej składki zdrowotnej za 2024 rok. Przypominam, że jeśli składka była wcześniej rozliczana, zwrot ten może powodować konieczność korekty kosztów albo zwiększenie dochodu w momencie jego otrzymania z ZUS.

W niektórych przypadkach może pojawić się również podatek dochodowy z tego tytułu, jednak to zależy od wielu czynników, m.in. formy opodatkowania, wysokości zwrotu oraz sposobu rozliczania składki w trakcie roku.

Szczegóły w tabelce oraz poniżej:

-

Skala podatkowa (zasady ogólne)

Dla przedsiębiorców opodatkowanych na zasadach ogólnych zwrot składki zdrowotnej jest zdarzeniem neutralnym podatkowo, ponieważ składka ta nie stanowi kosztu podatkowego. Nie można jej także odliczać od podatku.

Sytuacja wygląda zupełnie inaczej w przypadku podatników opodatkowanych podatkiem liniowym, którzy ujęli składkę w kosztach lub odliczyli od dochodu oraz ryczałtem, gdzie 50% zapłaconej składki zdrowotnej zostało odliczone od podatku.

-

Podatek liniowy (19%)

Na podatku liniowym składkę można było w 2024 roku:

zaliczyć do kosztów uzyskania przychodu (do limitu 11.600 zł), albo

odliczyć od dochodu.

jeśli składka była w kosztach → korekta kosztów,

jeśli była odliczana od dochodu → zwiększenie dochodu.

Przykład 1

Należna składka za rok: 18.000 zł

W kosztach ujęto: 11.600 zł

Zwrot z ZUS: 7.000 zł

18.000 – 7.000 = 11.000 zł

kwota niższa niż 11.600 zł

Skutek: konieczna korekta kosztów

Kwota korekty:

11.600 – 18.000 + 7.000 = 600 zł

Przykład 2

Należna składka za rok: 18.000 zł

W kosztach ujęto: 11.600 zł

Zwrot z ZUS: 3.000 zł

18.000 – 3.000 = 15.000 zł

kwota nadal wyższa niż 11.600 zł

Skutek: brak korekty kosztów

Reasumując: Podatnik opodatkowany podatkiem liniowym, który otrzymał zwrot nadpłaconej składki zdrowotnej, powinien dokonać korekty kosztów zgodnie z zasadami wynikającymi z artykułu 22 ust. 7c-7f ustawy o PIT.

Jeżeli korekta kosztu uzyskania przychodów nie jest spowodowana błędem rachunkowym lub inną oczywistą omyłką, korekty dokonuje się bieżąco. Oznacza to, że w roku otrzymania zwrotu należy skorygować koszty podatkowe o otrzymaną kwotę.

Natomiast jeśli przyczyną nadpłaty był błąd rachunkowy lub inna oczywista omyłka, korekty trzeba dokonać w okresie rozliczeniowym, w którym pierwotnie ujęto koszt podatkowy. W praktyce oznacza to konieczność złożenia korekty zeznania podatkowego za rok, w którym nadpłacono składkę.

Przypominam, że w każdym roku obowiązuje nowy limit odliczenia składki zdrowotnej:

za 2025 rok – 12.900 zł

za 2026 rok – 14.100 zł

-

Ryczałt od przychodów ewidencjonowanych

Na ryczałcie można odliczyć 50% zapłaconej składki zdrowotnej od przychodu.

* jeśli składka była odliczana – zwrot zwiększa przychód

* jeśli nie była odliczana – zwrot jest neutralny podatkowo

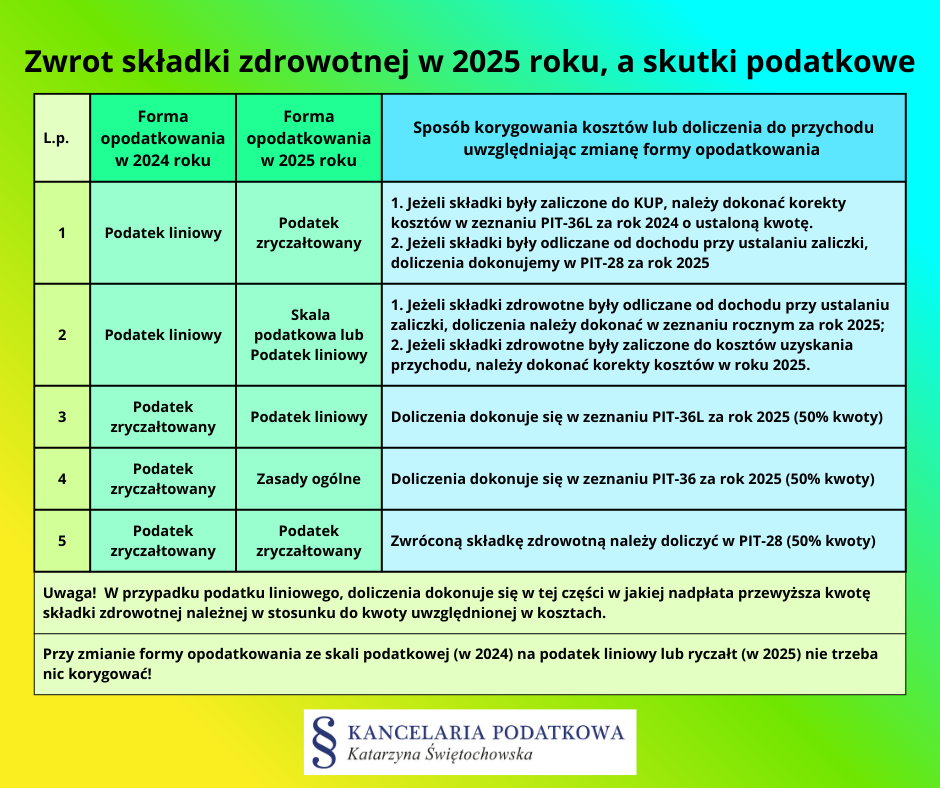

Szczególną sytuacją jest przypadek, gdy przedsiębiorca zmienia formę opodatkowania między rokiem poniesienia wydatku na składkę zdrowotną a rokiem otrzymania zwrotu nadpłaty. Taka sytuacja wymaga szczególnej uwagi przy rozliczeniu podatkowym.

Jeśli przedsiębiorca w 2024 roku był opodatkowany podatkiem liniowym i nadpłacił składki zdrowotne zaliczane do kosztów, a w 2025 roku zmienił formę opodatkowania na ryczałt od przychodów ewidencjonowanych, właściwym działaniem będzie korekta kosztu za 2024 rok.

Ważne: Istotną kwestią jest sytuacja, gdy nadpłacone składki zdrowotne nie podlegają zwrotowi, lecz zostają zaliczone na poczet przyszłych należności z tytułu składki zdrowotnej. W takim przypadku nie powstaje konieczność korekty kosztów podatkowych.

Zgodnie z artykułem 23 ust. 1 pkt 58 ustawy o PIT kosztem są składki zdrowotne zapłacone w roku podatkowym do określonego limitu. Warunek faktycznej zapłaty w danym roku determinuje możliwość przypisania do kosztów podatkowych tego właśnie roku podatkowego.

Oznacza to, że nadpłata, która nie podlega zwrotowi, nie generuje konieczności korekty kosztów. Jednocześnie dla przedsiębiorcy nadpłacone składki są kosztem podatkowym w całości i tylko w roku podatkowym, w którym faktycznie poniesiono ekonomiczny wydatek na zapłatę składki zdrowotnej.

Nawet jeżeli z nadpłaty regulowane są należności za kolejny rok podatkowy, koszt podatkowy należy przypisać do roku podatkowego, w którym doszło do opłacenia składek zdrowotnych. Ta zasada obowiązuje niezależnie od tego, czy przedsiębiorca zmieni formę opodatkowania w kolejnych latach.

Uwaga! Przy rozliczeniach rocznych w załączniku PIT/B, który dołącza się do deklaracji PIT-36 oraz PIT-36L, pojawiły się nowe pola, które służą do wykazania informacji potrzebnych do rozliczenia składki zdrowotnej.

Warto też pamiętać o PIT-28 – tam co prawda nie ma załącznika PIT/B, ale pojawiły się dodatkowe rubryki, również dotyczące składki zdrowotnej.

Zwróćcie na to szczególną uwagę przy sporządzaniu zeznań, ponieważ brak tych informacji może skutkować wezwaniem z ZUS w celu wyjaśnienia rozbieżności w podstawie składki zdrowotnej za poprzedni rok.

Praktyczne wskazówki dla przedsiębiorców

Nie rozliczaj zwrotu „na zapas”

Samo pojawienie się nadpłaty w ZUS nie oznacza przychodu. Skutek podatkowy powstaje dopiero w momencie faktycznego zwrotu lub rozliczenia nadpłaty.

Sprawdź, jak rozliczałeś składkę w trakcie roku

To kluczowe dla ustalenia skutków:

– składka w kosztach → możliwa korekta kosztów,

– składka odliczana od dochodu → zwiększenie dochodu.

Zwróć uwagę na sposób rozliczenia nadpłaty w ZUS

Jeśli nadpłata:

– została przelana na konto → może powstać przychód,

– została zaliczona na bieżące składki → nie wykazujesz przychodu, tylko odpowiednio pomniejszasz odliczenia.

Pamiętaj o właściwym roku rozliczenia

Zwrot dotyczący składki za 2024 rok:

– rozliczasz podatkowo w 2025 roku (w momencie zwrotu) w rozliczeniu rocznym składanym do 30.04.2026r.,

– nie cofasz się z korektą do 2024 roku pod warunkiem, że przyczyną nadpłaty nie był błąd rachunkowy lub inna oczywista omyłka.

Zwrot dotyczący składki za 2025 rok, otrzymany w 2026 roku, rozliczamy podatkowo dopiero w 2027 roku, w rozliczeniu rocznym za 2026 rok.

Zachęcam do obserwowania mojej strony po więcej cennych i praktycznych informacji.

#składkazdrowotna #zwrotskładkizdrowotnej #ZUS #rozliczenieroczne #podatkiliniowe #skalapodatkowa #ryczałt #przedsiębiorca #jednoosobowadziałalność #ksiegowosc #podatki2025 #PIT2025