Elektroniczne księgi podatkowe – kto i od kiedy musi je prowadzić?

Obowiązki w zakresie elektronicznego wysyłania ksiąg do Urzędu Skarbowego

Od 1 stycznia 2026 r. wchodzi kolejny etap cyfryzacji rozliczeń z fiskusem, który obejmie zarówno duże spółki, jak i jednoosobowe działalności. Przedsiębiorcy będą zobowiązani do prowadzenia ksiąg podatkowych w formie elektronicznej oraz przekazywania ich do urzędu skarbowego w strukturze JPK. Zmiana ta wynika z nowych przepisów i będzie wprowadzana etapami – w zależności od wielkości podatnika.

Co się zmienia?

Księgi podatkowe trzeba będzie prowadzić wyłącznie przy użyciu programów komputerowych.

Obowiązek obejmie m.in.:

• księgi rachunkowe,

• podatkową księgę przychodów i rozchodów (KPiR),

• ewidencję przychodów (ryczałt).

Dane z ksiąg będą przekazywane do urzędu w formie ustrukturyzowanych plików JPK.

W strukturach pojawią się dodatkowe dane, m.in. identyfikatory kontrahentów czy numer KSeF faktury.

Kogo obejmie obowiązek i od kiedy?

Od 1 stycznia 2025 r. – najwięksi podatnicy CIT oraz podatkowe grupy kapitałowe.

Od 1 stycznia 2026 r. – podatnicy CIT i PIT prowadzący działalność gospodarczą, którzy:

• co miesiąc składają JPK_V7M,

• prowadzą księgi rachunkowe, KPiR lub ewidencję przychodów.

Od 1 stycznia 2027 r. – pozostali podatnicy PIT i CIT, w tym przedsiębiorcy na VAT kwartalnym lub zwolnieni z VAT.

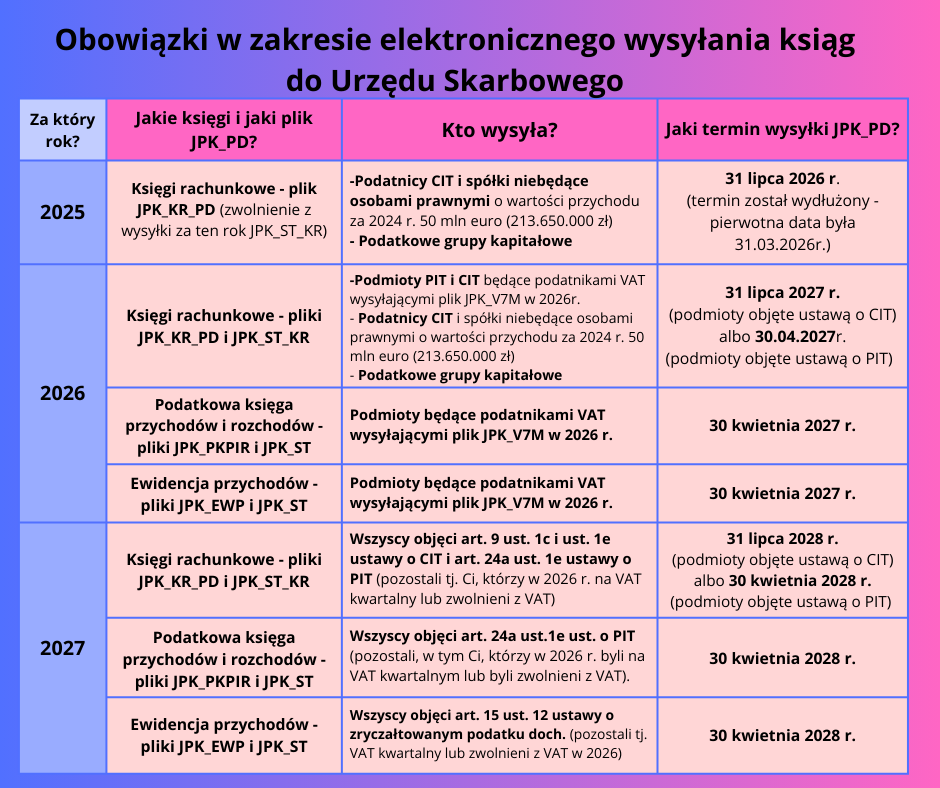

Terminy pierwszych wysyłek JPK z ksiąg

Za rok 2025 (najwięksi podatnicy CIT i PGK)

do 31 marca 2026 r.

Za rok 2026

Księgi rachunkowe (CIT/PIT) – podmioty będące podatnikami VAT wysyłającymi plik JPK_V7M na dzień założenia ksiąg w 2026 r.:

• do 31 marca 2027 r. – podatnicy CIT

• do 30 kwietnia 2027 r. – podatnicy PIT

KPiR i ewidencja przychodów (PIT) – podmioty będące podatnikami VAT wysyłającymi plik JPK_V7M w 2026 r.:

• do 30 kwietnia 2027 r.

Za rok 2027 – pozostali podatnicy, w tym ci, którzy w 2026 r. byli na VAT kwartalnym lub byli zwolnieni z VAT.

Księgi rachunkowe:

• do 31 marca 2028 r. – podatnicy CIT

• do 2 maja 2028 r. – podatnicy PIT

KPiR i ewidencja przychodów:

• do 2 maja 2028 r.

Kto jest „największym podatnikiem”?

To podatnicy CIT oraz spółki niebędące osobami prawnymi, u których wartość przychodów w poprzednim roku podatkowym lub obrotowym przekroczyła równowartość 50 mln euro według kursu NBP z ostatniego dnia roboczego poprzedniego roku.

W praktyce oznacza to, że za 2025 r. obowiązek obejmie podmioty, których przychody za 2024 r. przekroczyły 213 650 000 zł.

Jakie pliki JPK będą wysyłane?

Pełna księgowość:

• JPK_KR_PD – księgi rachunkowe

• JPK_ST_KR – ewidencja środków trwałych i WNiP

KPiR i ryczałt:

• JPK_PKPIR – podatkowa księga przychodów i rozchodów

• JPK_EWP – ewidencja przychodów

• JPK_ST – ewidencja środków trwałych

Ciekawostka

Jeżeli przedsiębiorca chce jeszcze odroczyć ten obowiązek, może rozważyć przejście na VAT kwartalny (o ile spełnia warunki). W takim przypadku należy złożyć aktualizację VAT-R do urzędu skarbowego do 25 lutego 2026 r.

Uwaga

Podane terminy wynikają z aktualnie obowiązujących przepisów. Jednak mogą one ulec zmianie, jeżeli zostanie przyjęta nowelizacja w ramach projektu UD350, który przewiduje modyfikację harmonogramu wprowadzania obowiązku.

Podstawy prawne

ustawa o podatku dochodowym od osób prawnych (CIT) – art. 9 ust. 1c i 5

ustawa o podatku dochodowym od osób fizycznych (PIT) – art. 24a ust. 1e–1f oraz ust. 8

rozporządzenia Ministra Finansów w sprawie:

• prowadzenia podatkowej księgi przychodów i rozchodów

• ewidencji przychodów

• zakresu danych przekazywanych w strukturach JPK

Szczegóły i broszury informacyjne:

https://www.gov.pl/web/kas/struktury-jpk-w-podatkach-dochodowych

#JPK #KPiR #księgowość #podatki #ElektroniczneKsięgi #firma #przedsiębiorca #zmianypodatkowe #rachunkowość #KancelariaPodatkowa #BiuroRachunkowe