Składki ZUS 2026 – najważniejsze informacje dla przedsiębiorców

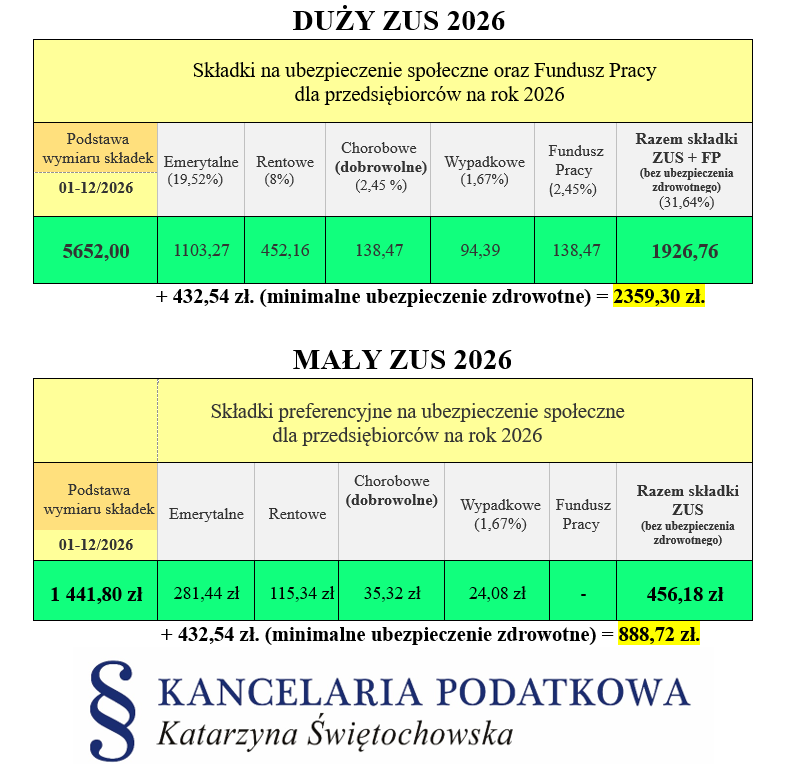

![]() Duży Zus 2026 – 1926,76 zł.

Duży Zus 2026 – 1926,76 zł.

Powyższa kwota obejmuje:

– ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe),

– dobrowolne ubezpieczenie chorobowe,

– Fundusz Pracy – 138,47 zł.![]() Mały ZUS 2026 – 456,18 zł

Mały ZUS 2026 – 456,18 zł

(tzw. ZUS preferencyjny – dla przedsiębiorców w pierwszych 24 miesiącach prowadzenia działalności gospodarczej lub po zakończeniu ulgi na start; kod 0570)

Powyższa kwota obejmuje:

– ubezpieczenia społeczne (emerytalne, rentowe, wypadkowe),

– dobrowolne ubezpieczenie chorobowe.

Oczywiście do powyższych składek trzeba doliczyć składkę na ubezpieczenie zdrowotne!

Składka zdrowotna w 2026 roku

Wysokość składki zdrowotnej zależy od formy opodatkowania:![]() Skala podatkowa – 9% dochodu

Skala podatkowa – 9% dochodu![]() Podatek liniowy – 4,9% dochodu

Podatek liniowy – 4,9% dochodu![]() Ryczałt od przychodów ewidencjonowanych – kwota zależna od rocznego przychodu

Ryczałt od przychodów ewidencjonowanych – kwota zależna od rocznego przychodu

Minimalna składka zdrowotna w 2026 r. (skala i liniowy) będzie wynosić 432,54 zł. (kwota minimalnego wynagrodzenia 4806 zł. x 9%)

Przy założeniu minimalnej składki zdrowotnej:![]() Duży ZUS + zdrowotna = 2 359,30 zł

Duży ZUS + zdrowotna = 2 359,30 zł![]() Mały ZUS + zdrowotna = 888,72 zł

Mały ZUS + zdrowotna = 888,72 zł

Składka zdrowotna nie może być niższa niż minimalna, nawet w przypadku straty z działalności (dotyczy skali i podatku liniowego).

Zmiana ta nie dotyczy ryczałtowców.

Składka zdrowotna – ryczałt (2026)

Przedsiębiorcy na ryczałcie zapłacą składkę zdrowotną w zależności od rocznych przychodów, według zasad:![]() przychód do 60 000 zł

przychód do 60 000 zł ![]() 9% × 60% przeciętnego wynagrodzenia

9% × 60% przeciętnego wynagrodzenia![]() przychód 60 000 – 300 000 zł

przychód 60 000 – 300 000 zł ![]() 9% × 100% przeciętnego wynagrodzenia

9% × 100% przeciętnego wynagrodzenia![]() przychód powyżej 300 000 zł

przychód powyżej 300 000 zł ![]() 9% × 180% przeciętnego wynagrodzenia

9% × 180% przeciętnego wynagrodzenia

Wskaźnik przeciętnego wynagrodzenia w sektorze przedsiębiorstw (IV kw. 2025 r.) zostanie ogłoszony przez GUS w II połowie stycznia 2026 r. – wtedy poznamy dokładne kwoty składki.

Ryczałtowcy mogą odliczyć 50% zapłaconych składek zdrowotnych od przychodu.

Odliczenia składki zdrowotnej na podatku liniowym:![]() możliwość odliczenia od dochodu lub

możliwość odliczenia od dochodu lub![]() zaliczenia do kosztów uzyskania przychodów

zaliczenia do kosztów uzyskania przychodów

do limitu 14 100 zł zapłaconej składki zdrowotnej w ciągu roku.

Mały ZUS Plus (2026)

Mały ZUS Plus skierowany jest do przedsiębiorców, których przychód w poprzednim roku nie przekroczył 120 tys. zł. Wysokość składek przy Małym ZUS Plus zależy od wysokości przychodu lub dochodu w zależności od formy opodatkowania. Co ważne, limit przychodu wylicza się proporcjonalnie do liczby dni prowadzenia firmy.

Jeżeli prowadzisz pozarolniczą działalność gospodarczą i spełnisz warunki, aby skorzystać z ulgi „Mały ZUS Plus”, to możesz począwszy od stycznia 2026 r. w każdym okresie 60 miesięcy kalendarzowych prowadzenia pozarolniczej działalności gospodarczej płacić mniejsze składki przez 36 miesięcy kalendarzowych.

Terminy zgłoszeń (kod 0590 lub 0592):

– do 31 stycznia danego roku – jeśli przedsiębiorca kontynuuje działalność.

– 7 dni – od daty rozpoczęcia lub wznowienia działalności lub zakończenia okresu preferencji (jeśli dzieje się to po 24 stycznia).

#ZUS2026 #ZmianyZUS #Składkazdrowotna2026 #MałyZusPlus2026