Zmiany podatkowe od 2026 roku – najważniejsze rzeczy!

Rok 2026 przynosi sporo zmian w przepisach podatkowych. Każdy przedsiębiorca powinien je znać, aby uniknąć problemów z Urzędem Skarbowym i dobrze się na nie przygotować.

Oto zestawienie najważniejszych z nich w pigułce:

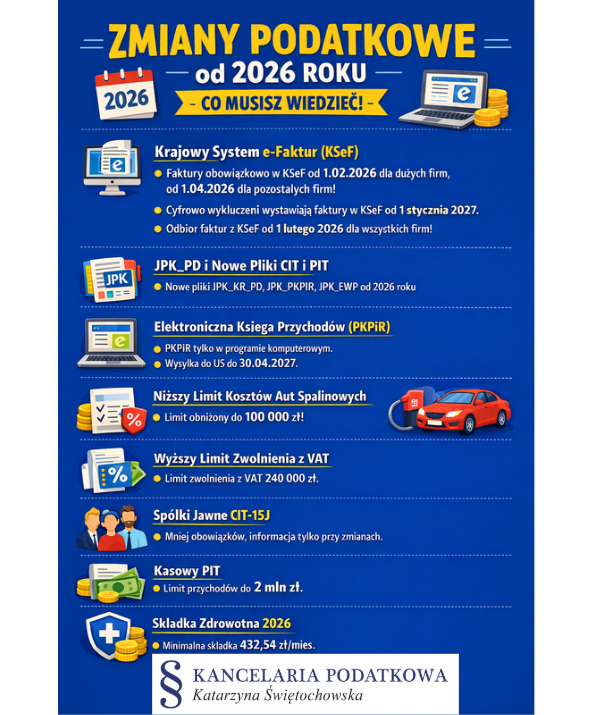

1. Krajowy System e-Faktur (KSeF)

Od 1 lutego 2026 r. obowiązek wystawiania faktur w KSeF obejmie firmy, których sprzedaż w 2024 r. przekroczyła 200 mln zł.

Od 1 kwietnia 2026 r. obowiązek obejmie większość przedsiębiorców, z wyjątkiem drobnych firm (faktury do 10 tys. zł brutto miesięcznie – te firmy startują od 1 stycznia 2027 r.).

Ważne: odbieranie faktur w KSeF musi być możliwe dla wszystkich podatników już od 1 lutego 2026 r.

Przygotowanie do KSeF:

-

przetestuj integrację systemu księgowego z KSeF (API, XML, odczyt i wysyłka faktur),

-

zaktualizuj regulaminy i procedury obiegu dokumentów,

-

przeszkol pracowników z wystawiania faktur w KSeF,

-

zaplanuj procedury awaryjne, jeśli system KSeF będzie niedostępny,

-

sprawdź uprawnienia w e-Urzędzie Skarbowym dla osób wystawiających faktury.

Znaczniki w KSeF: faktury muszą zawierać odpowiednie znaczniki XML (np. typ dokumentu, dane kontrahenta, stawki VAT), które umożliwiają automatyczne przetwarzanie i kontrolę przez MF.

2. JPK_PD i nowe pliki w podatkach dochodowych

Od 1 stycznia 2026 r. większość podatników CIT i PIT musi raportować księgi rachunkowe i ewidencje w formie ustrukturyzowanej (JPK).

Nowe struktury obejmują:

-

JPK_KR_PD – księga rachunkowa,

-

JPK_ST_KR – ewidencja środków trwałych i wartości niematerialnych i prawnych (tylko dla firm składających JPK_KR_PD),

-

JPK_PKPIR – podatkowa księga przychodów i rozchodów,

-

JPK_EWP – ewidencja przychodów,

-

JPK_ST – wykaz środków trwałych i wartości niematerialnych i prawnych (dla firm składających JPK_PKPIR lub JPK_EWP).

Znaczniki w JPK_PD: pozwalają określić strukturę dokumentów, powiązania księgowe i szczegóły rozliczeń. Dzięki nim Urząd Skarbowy może szybciej analizować dane i wykrywać błędy.

3. Elektroniczna księga przychodów i rozchodów (PKPiR)

Od 2026 r. PKPiR musi być prowadzona wyłącznie w programie komputerowym – koniec papierowych ksiąg i Excela dla przedsiębiorców przesyłających JPK_V7M.

Termin przesyłania JPK_PKPIR za rok 2026: do 30 kwietnia 2027 r.

Nie dotyczy osób działających na podstawie umów agencyjnych lub zleceń na podstawie odrębnych przepisów.

Ministerstwo Finansów udostępnia interaktywne formularze do przesyłania PKPiR, ewidencji przychodów i wykazów środków trwałych.

4. Niższe limity kosztów dla samochodów spalinowych

Limit amortyzacji dla aut spalinowych spada z 150 tys. zł do 100 tys. zł.

Limity od 2026 r.:

-

225 000 zł – samochody elektryczne i napędzane wodorem,

-

150 000 zł – samochody spalinowe o emisji CO₂ <50 g/km,

-

100 000 zł – samochody spalinowe o emisji CO₂ ≥50 g/km.

5. Wyższy limit zwolnienia z VAT

Limit podmiotowy wzrasta z 200 tys. zł do 240 tys. zł, co pozwala stosować uproszczenia większej liczbie małych przedsiębiorców: brak obowiązku rejestracji VAT, prowadzenia szczegółowej ewidencji VAT i rozliczania podatku.

6. Spółki jawne – mniej obowiązków przy CIT-15J

Od 2026 r. spółki jawne nie muszą już składać corocznej informacji o składzie wspólników.

Informację składa się tylko przy:

-

zawiązaniu spółki,

-

zmianach w składzie wspólników.

7. Wyższy limit dla kasowego PIT

Od 1 stycznia 2026 r. przedsiębiorcy rozliczający PIT kasowo mogą mieć przychody do 2 mln zł.

Podatek płacisz dopiero po otrzymaniu zapłaty, nie w momencie wystawienia faktury.

8. Wzrost minimalnej składki zdrowotnej

Minimalna składka zdrowotna w 2026 r. (skala i liniowy) będzie wynosić 432,54 zł (kwota minimalnego wynagrodzenia 4806 zł x 9%).

Jak widać rok 2026 wprowadza dosyć dużo zmian w sposobie prowadzenia księgowości, wystawiania faktur i rozliczania podatków. Warto przygotować firmę wcześniej – przetestować systemy, przeszkolić pracowników oraz dostosować procedury.

#Podatki2026 #KSeF #JPK_PD #PKPiR #VAT #PIT #Biznes #ZnacznikiJPK #Zmianywpodatkach2026